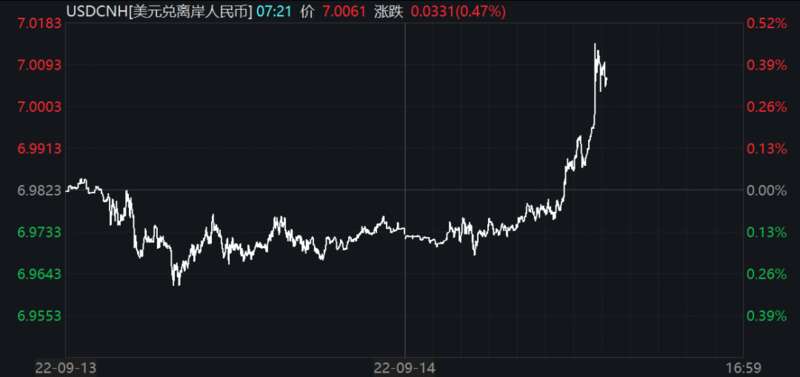

继在6.97上下徘徊一周后,北京时间9月15日晚间19点左右,离岸人民币对美元汇率盘中跌破“7”关口,最低贬至7.0183。同期,在岸人民币对美元汇率也逼近“7”关口,最低贬至6.9962。

来源:Wind数据

此前,9月7日上午,离岸人民币跌穿6.99关口,最低报6.9946。

一直以来,有观点称,“7.0”是一个较为重要的关口。市场人士也担心,若突破此点位,是否会引发贬值预期聚集,从而致使人民币脱离美元指数走势而快速贬值。

然而,21世纪经济报道记者询问的数位分析师均表示,“7”只是一个心理关口,实际上没有太大的本质意义。

“7”关口并未无太多实际意义

东方金诚首席宏观分析师王青指出,在不同的市场和宏观经济背景下,7.0点位的含义不同。具体背景包括:在人民币汇价“破7”过程中,美元指数处于何种水平;三大人民币汇率指数处在什么位置,以及国内外经济基本面对比处于何种状态。

王青称,与前一轮破7相比,当前美元指数偏高,三大人民币汇率指数也较此前高出约10%。“同样是破7,但如今人民币走势明显更强。”

2019年8月至2020年7月,人民币兑美元汇价在7.0上下持续波动。

招商证券首席经济学家谢亚轩对21世纪经济报道记者表示,所谓“7”这一心理关口实际上指的仅仅是人民币兑美元的双边汇率,不能或不要只简单关注人民币兑美元的双边汇率。

谢亚轩称,对于中国经济本身来说,本质看,人民币兑美元汇率是6.99还是7.01没太大区别,与人民币兑美元的双边汇率相比,人民币对一篮子货币的走势要更为重要。由此,在关注人民币兑美元双边汇率的同时,更要关注人民币对一篮子货币的走势。

中信期货研究所固定收益组负责人张菁在接受21世纪经济报道记者采访时表示,本轮人民币贬值开始于北京时间8月12日夜盘,美元指数强势上涨是主因,中国央行降息和中国经济数据不及预期是次因。“美元兑人民币和美元指数走势基本一致,CFETS人民币汇率相对稳定。”张菁称,暗示这是人民币的一次“跟随式”贬值。

张菁认为,相较2019年8月5日人民币“破7”,本轮人民币“破7”的主要区别在于,一是更激进的美联储和更强势的美元;二是更理性的市场预期;三是更大的资本项流出压力。

张菁强调称,自今年8月12日人民币贬值以来,期权价格反而是在下降,代表市场情绪相对理性,认为人民币阶段性贬值到位后将具有更多的升值空间。与此同时,其他代表市场情绪的观测指标如1Y NDF点差、离岸-在岸人民币价差也均释放同样的理性信号。

一名银河期货宏观研究员对21世纪经济报道记者表示,升破7后,7.2是下一个重要观察点。因央行在2019年9月和2020年5月两次在7.2元附近两次果断地启用逆周期因子等措施,逆转了人民币兑美元的下跌。

他说,央行多年前表示,美元兑人民币汇率早已升破过7有利于人民币汇率发挥调节宏观经济和国际收支的自动调节作用。

上述宏观研究员称,近年来,央行对合理均衡水平和波动区间也进行过调整。如在2018年以前,央行的目标管理区以6.6元为中心,在6.3元和6.9之间。他判断,人民币围绕着6.7,在6.3元和7.2元区间波动,是有管理浮动的表现形态之一。

逐步淡化对双边汇率的关注

今年以来,人民币对美元中间价累计下跌了8.47%。人民币对美元即期汇率和离岸人民币对美元汇率则累计下跌超过9.3%和9.6%。

8月15日, 人民币对美元汇率开始大幅走低,并在9月5日盘中跌破6.94关口,当天傍晚,央行宣布,自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。

谢亚轩提醒,不论是从对外经济交往多元化的角度出发,还是从经济意义上关注人民币汇率,都应逐步淡化对人民币兑美元双边汇率关注,转而关注人民币对一篮子货币的变化和强弱。

王青强调,就当前全球汇市状况而言,破7并非衡量人民币汇率强弱的有效标准,真正重要的是三大人民币汇率指数能否保持基本稳定。

中国货币网数据显示,9月15日,CFETS人民币汇率指数为102.1;BIS货币篮子人民币汇率指数为107.46;SDR货币篮子人民币汇率指数为99.88,水平均平稳。

瑞银亚洲经济研究主管董事总经理、首席中国经济学家汪涛对记者称,人民币贬值主要是受强劲美元影响,人民币本身走势并不弱,其对欧元、日元等其他货币也均在升值。

“稳汇率的核心在于稳资本流动,央行还有丰富的汇率政策工具可供使用。”张菁补充说,如上调外汇风险准备金率、继续下调外汇存款准备金率,调节全口径跨境融资宏观审慎调节参数,调节境内企业境外放款宏观审慎调节系数等。

除此之外,王青称,下一步若出现人民币汇率脱离美元指数走势的异常波动,央行还可适时宣布重启逆周期因子,加大离岸市场央票发行规模,以及强化跨境资金流动性管理等措施。监管层还可进一步强化市场沟通,引导市场预期,防范外汇市场顺周期行为引发“羊群效应”。

展望未来,王青认为,受美联储在政策收紧节奏上仍将明显领先于欧、日央行等因素影响,年底前美元还可能保持阶段性强势,人民币兑美元可能仍存在一定贬值压力。但随着国内经济修复势头增强,加上中国国际收支状况有望保持顺差局面,人民币贬值预期很难有效聚集,预计年内人民币会保持与美元指数走势类似的反向波动格局。

汪涛并不担心人民币将大幅贬值。她称,中国的经常项目顺差、贸易顺差仍非常可观,且在资本外流方面也具有良好的把控能力。在当前国内整体经济下行压力较大的情况下,人民币在可控范围内的适当贬值,利于出口。